مقدمة

في عالم التجارة الإلكترونية المزدهر، تبيع أمازون سلعًا تقدر قيمتها بـ $600 مليار دولار من إجمالي حجم البضائع (GMV) على منصتها وهي مدعومة بأكثر من 2 مليون بائع في أمازون في جميع أنحاء العالم، مما يخلق نظاماً بيئياً كاملاً. ذكر علي حامد من صندوق CoVenture، وهو صندوق استثماري دعم العديد من شركات التجميع بالديون والأسهم، في بودكاست أنه يمكن أن يرى أكثر من اثني عشر وحيد القرن يتم إنشاؤها على خلفية منصة أمازون فقط.

مع جمع $15 مليار دولار في السنوات الثلاث الماضية (وإن كان معظمها ديونًا) ومع أكثر من 90 مشاركًا في جميع أنحاء العالم، فإن أمازون المجمّع لقد كان الفضاء مجالاً شائعاً للغاية في عالم الشركات الناشئة، حيث يدعي العديد من اللاعبين أنهم يحققون أرباحاً عالية منذ السنة الأولى من العمليات.

ومع ازدياد المنافسة والاعتماد المفرط على تصنيفات أمازون والعوامل الخارجية وزيادة أسعار الفائدة والتضخم وزيادة التكاليف اللوجستية، أصبحت اللعبة أكثر تعقيداً، ومع ذلك فإن العديد من اللاعبين الذين يعانون من أعباء ديون مرتفعة يواجهون تحدياً في عام 2022.

لم تعد قواعد اللعبة القياسية المتمثلة في الشراء بأسرع ما يمكن طالما أن العلامة التجارية تتمتع بتقييمات عالية وتحقق أرباحًا هي القاعدة. فقد أصبح قطاع التجميع أكثر تخصصًا، مما يتطلب المزيد من خلق القيمة للبقاء في صدارة المنافسة وتحقيق النجاح.

أهم عشرة توقعات لعام 2022

1. بلغت تقييمات العلامات التجارية لعلامات FBA ذروتها مع انخفاض توقعات الأسعار

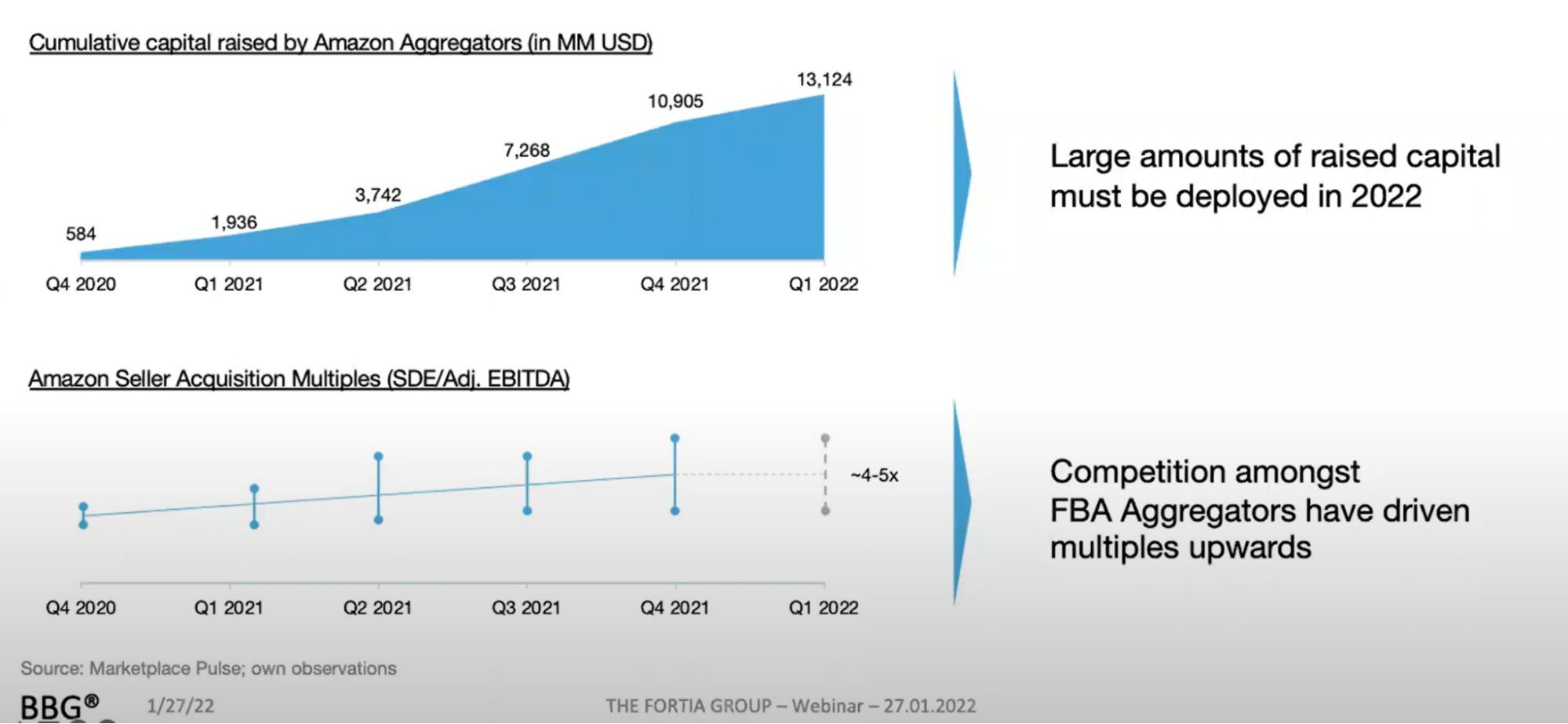

خلال ندوة عبر الإنترنت استضافها إيميت كيلدوف من مجموعة فورتيا جروب، أظهرت مجموعة برلين للعلامات التجارية أن المضاعفات كانت تتزايد باطراد بسبب المنافسة بين المجمعات ولكنها وصلت إلى ذروتها. فقبل عامين كان متوسط المضاعفات يبلغ 2 ضعف الأرباح قبل احتساب الفوائد والضرائب والإهلاك والاستهلاك والإطفاء بينما كان متوسط المضاعف بنهاية عام 2021 يتراوح بين 4 و5 أضعاف.

في مقال نُشر مؤخراً على مجمّعات أمازون توقف عمليات الاستحواذ مؤقتًايوضح يوزاس كازيوكيناس أن متوسط المضاعفات لم يعد مقياسًا تمثيليًا تتوزع المضاعفات الآن إلى مجموعتين تتباعدان بشكل متزايد، حيث يتم توزيع المضاعفات إلى مجموعتين تتباعدان بشكل متزايد، تقييمات أقل للشركات ذات الجودة المنخفضة وتقييمات أعلى للشركات ذات الجودة الأعلى.

وفقًا لما ذكره جيكو كوليف، الرئيس التنفيذي والشريك المؤسس لشركة Nextoria، وهي شركة استشارية تركز على التجارة الإلكترونية في عمليات الدمج والاستحواذ، بدأت تفضيلات المشترين/المشترين في التحول نحو الأصول الأكبر حجمًا. ويؤدي انخفاض الطلب إلى انخفاض مضاعفات الصفقات التي تقل إيراداتها عن $1.5 مليون، وبالتالي سيصبح العثور على مشترين مناسبين لصفقات التخارج من الشركات الصغيرة أكثر صعوبة.

بدأ العام بالكثير من الاضطرابات في أسواق رأس المال على خلفية إعلان البنوك المركزية عن زيادة أسعار الفائدة. وقد أدت الحرب وزيادة أسعار الطاقة إلى زيادة الضغط على الأسواق العامة مع تداول العديد من شركات التجارة الإلكترونية المدرجة في البورصة بخصم يتراوح بين 50 و701 تيرابايت إلى 3 تيرابايت عما تم تداوله في الربع الرابع من عام 2021 (مثل THG وWayfair وMade.com وFarfetch). قد يكون من السابق لأوانه تحديد كيفية تأثير ذلك على تقييمات شركات التجميع الممولة من القطاع الخاص. ومع ذلك، فإنه يتحدث عن تقييمات أقل بدلاً من تقييمات أعلى عند التفاوض على سعر مع بائع أمازون. نتوقع أن تنخفض وتيرة الاستحواذ بشكل أكبر، ولن تكون ثقافة "الاستحواذ بأي ثمن" هي القاعدة، مما سيؤدي إلى مزيد من الانخفاض في التقييمات.

وأخيراً، أصبحت الديون أكثر تكلفة بشكل متزايد. فقد ولّت أيام الـ 80% التي كانت تُستخدم فيها الرافعة المالية لشراء الأصول، ومع محدودية رأس المال السهمي، نتوقع أن تنخفض أسعار الشراء.

2. يتم ضغط الهوامش

تتزايد الاضطرابات التي تشهدها سلاسل التوريد منذ شهر مارس 2020، مع وجود طوابير كبيرة في الموانئ، مما أدى إلى تأخيرات كبيرة للعلامات التجارية التابعة لشركة أمازون. ومما لا يثير الدهشة أن العديد من اللاعبين المتفائلين (الذين جمعوا جولات ضخمة) اعتقدوا أنه سيتم حلها الآن وبدأوا يشعرون بأزمة نفاد المخزون. 70% من سلسلة توريد بائعي أمازون متجذرة في الصين. إن تبديل الموردين أو الشحن الجوي ليس خيارًا متاحًا دون قبول زيادة أكبر في التكلفة، مما يؤدي في النهاية إلى ضغط هوامش الربح الضئيلة. ومع بدء الصين في تطبيق عمليات الإغلاق الجديدة هذا العام مرة أخرى على خلفية سياسة "صفر كوفيد"، يبدو الأمر وكأنه ديجا فو.

إن مزاد أمازون بأسلوب المزايدة على الدفع لكل نقرة هو الفائز الحقيقي، مما أدى إلى اشتداد المنافسة. وقد أدى إنفاق المزيد من اللاعبين المزيد من الأموال على الإعلانات للضغط على نمو الإيرادات إلى زيادة تكاليف إعلانات أمازون الارتفاع بمقدار 501 تيرابايت 3 تيرابايت في المتوسط فقط في النصف الأول من عام 2021 وحدها. حتى أن العديد من الفئات شهدت زيادات في تكلفة النقرة (CPC) تزيد عن 100%. يؤدي فرض حدود التخزين من قِبل أمازون وزيادة تكاليف التنفيذ إلى نفقات إضافية على العلامات التجارية ومُجمِّعي البضائع. فبدلاً من الاعتماد على أمازون فقط، يحتاج المرء إلى مزود خدمات لوجستية خارجي (3PL) إضافي لاستلام البضائع من المورد قبل إرسال المنتجات على دفعات إلى أمازون.

إذا اشترى أحد المستحوذين شركة مقابل 3 أضعاف القيمة المضافة وانخفض الهامش من 301 تيرابايت إلى 151 تيرابايت، فإن المضاعف الحقيقي يتضاعف بسرعة إلى 6.0x القيمة المضافة. مع كل افتراضات الديون وافتراضات النمو التي تم وضعها مع وضع هامش 30% في الاعتبار، يمكن للمرء أن يرى بسرعة كيف يمكن أن يؤدي انخفاض الهوامش إلى حالة هشة لكل من الشركة والمالك الجديد. تذكر أن أسعار الفائدة على الديون المقترضة تتراوح بين 8-151 تيرابايت 3 تيرابايت في المتوسط، دون احتساب مدفوعات الإطفاء؛ وبالتالي، إذا انخفض الهامش إلى 151 تيرابايت 3 تيرابايت، فلا مجال للخطأ.

3. التخصص في القطاعات والمناطق الجغرافية

إن التركيز على المدى القصير على النمو السريع سيؤدي في نهاية المطاف إلى ضعف الأداء مقارنةً بالاستراتيجيات الأكثر استدامة التي تركز بشكل كبير على العمليات لتحقيق أعلى قيمة مع مرور الوقت. يتمثل أحد أساليب خلق التآزر وتحقيق الاستدامة في أن تصبح متخصصاً. وقد يكون ذلك في قطاع أو منطقة جغرافية ما.

يؤكد مدير النمو، أوروبا، في Unybrands، أليكسي لانكين، على أن مساحة المشترين الاستراتيجيين أصبحت أكثر احترافية مع تحول المزيد من اللاعبين إلى التركيز على مجال معين أو مجموعة من المنتجات. ويؤدي ذلك إلى زيادة توقعات نمو الإيرادات السنوية، وبالتالي يمنح البائعين فرصة أفضل لرؤية أرباحهم المدفوعة.

قامت حفنة من المجمّعين المتخصصين ببناء فريق من الخبراء الذين يمكنهم التحرك بشكل أسرع من اللاعبين غير المتخصصين. على سبيل المثال:

أوبونتيا هي شركة تجميع تركز على أفريقيا والشرق الأوسط. نيبولا يركز على الصين. هناك العديد من شركات التجميع التي تركز على أمريكا اللاتينية مثل Merama وValoreo وQuinio. وأخيرًا، جمعت Una Brands جولة من White Star للتركيز على فضاء آسيا والمحيط الهادئ.

مجموعة Alphagreen Group هي مجموعة متخصصة في الصحة والعافية مع علامات تجارية في مجال العلاج بالروائح العطرية والنوم، وسوق العافية الحديثة، والتركيز على المكملات الغذائية المتخصصة، وطول العمر، وإكسسوارات القنب، ومساحة العافية الأكثر اتساعًا. وهناك لاعب آخر متخصص هو mDesign، وهو سوق للحلول المنزلية التي تم الدخول لعبة تجميع أمازون في صيف 2021. إن الهندسة المالية عن طريق الشراء بمضاعفات منخفضة، عند رفع التقييمات بمضاعفات أعلى، سرعان ما أصبحت قصة مبالغ فيها. فالمستثمرون الذين يسعون إلى التمايز والتمايز الحقيقي يجبرون شركات التجميع الأكثر شهرة على النظر في الآثار المترتبة على ذلك. ونتيجة لذلك، من المرجح أن تقوم هذه المجمعات بتقليص معايير الاستحواذ الخاصة بها بشكل أكبر، حيث تقوم في نهاية المطاف بتشذيب محافظها الاستثمارية للتركيز على القطاعات المفضلة لديها.

4. التدويل

"يقول مايكل باسلر، الرئيس التنفيذي والشريك المؤسس لشركة Amazing Brands: "إن التدويل على أمازون عبر مناطق جغرافية جديدة أمر بالغ الأهمية لزيادة المبيعات. سيكون التوسع الدولي أيضاً موضوعاً مهماً لعام 2022.

أعلنت مجموعة برلين للعلامات التجارية في صيف 2021 عن دفع الاستحواذ على البائعين الصينيين واستخدام شبكة التوزيع الخاصة بها في الولايات المتحدة وأوروبا لتنميتها.

في أوائل يناير 2022، استحوذت شركة ثراسيو على علامة تجارية هندية D2C وهي نشر ما مجموعه $500 مليون دولار للنمو في الهند.

إن النمو وإيجاد قنوات توزيع جديدة هو المفتاح لتنمية العلامات التجارية المستحوذ عليها. وبصرف النظر عن زيادة الإنفاق الإعلاني والتوسع في الأسواق مثل eBay وWalmart وEtsy في الولايات المتحدة وأوروبا، فإن الأسواق الدولية تمثل فرصة كبيرة لشركات التجميع.

5. التوزيع دون اتصال بالإنترنت

في بيئة شديدة التنافسية، ستتطلع شركات التجميع أيضًا إلى دفع العلامات التجارية إلى السوق غير المتصلة بالإنترنت عن طريق الطوب والملاط. هناك أوجه تآزر كبيرة مع المبيعات عبر الإنترنت حيث أنه من الأسهل توصيل القصة إلى منفذ / سلسلة فعلية لإظهار الطلب عبر الإنترنت.

ووفقًا لأليخاندرو فريسنيدا، الشريك المؤسس والرئيس التنفيذي المشارك لشركة يابا: "يجب استكمال التوسع الدولي ووسائل التواصل الاجتماعي في القنوات الإلكترونية بإنشاء شراكات مع المتاجر التقليدية لإنشاء علامة تجارية شاملة وزيادة المبيعات".

بالنسبة للعلامات التجارية، يُترجم ذلك إلى اتباع استراتيجية متعددة القنوات، وتعظيم نقاط التواصل مع العملاء المحتملين، وبالتالي الاستفادة من زيادة الوعي بالعلامة التجارية والتعرف عليها ومن ثم زيادة المبيعات في نهاية المطاف.

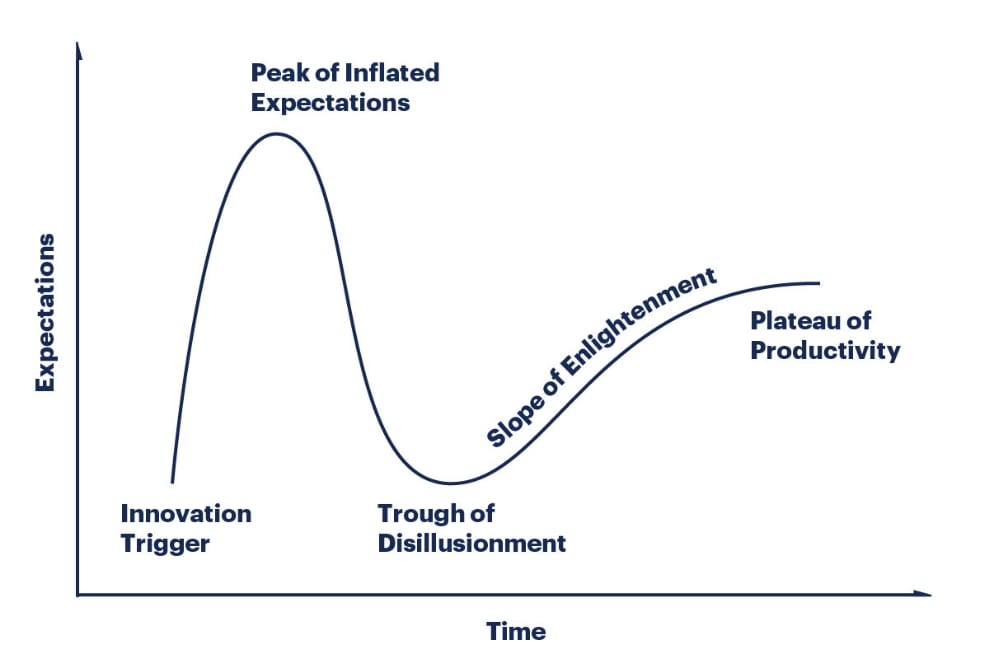

6. حوض خيبة الأمل

يُعد نموذج Gartners Hype Cycle للتكنولوجيات الناشئة نموذجًا مثيرًا للاهتمام يمكن إجراء مقارنات معه، مع الأخذ في الاعتبار أن المجال انتقل من التمويل الأسبوعي وإعلانات الصفقات من أكثر من 90 شركة تجميع إلى شائعات عن تسريح مؤسسي الشركات الناشئة (Unicorns) وإنهاء تسهيلات الديون.

يوضح الرسم البياني كيف تمر صناعة أو تقنية معينة بدورة حياتها. حيث تبدأ بتوقعات هائلة من قبل الجمهور، ثم فترة من خيبة الأمل وإدراك أن الأمور أصعب مما كان متوقعًا، يليها التبني وفترة من النمو البطيء ولكن المستقر.

وبالنظر إلى عام 2021، في ذروة التوقعات المتضخمة، تطلعت العديد من شركات التجميع إلى الظهور لأول مرة في السوق العامة. المجمّع الإسرائيلي، TCM، الذي تم تعيينه في أوائل عام 2021 كاناكورد لقيادة الاكتتاب العام الأولي. مع تحول المعنويات، في أكتوبر 2021، ثراسيو ألغت خططها للتخارج من السوق العامة من خلال شركة مساهمة خاصة ذات الغرض الخاصولكنها تمكنت مع ذلك من جمع جولة أسهم بقيمة $1 مليار دولار بقيادة سيلفرليك وأدفنت.

مع ظهور المزيد من الصعوبات في عام 2022، يبدو هذا العام وكأنه سيكون عام خيبة الأمل.

7. الدمج بين المجمّعين

انتهى عام 2021 مع اكتساب أولسام مجمّع أصغر في الولايات المتحدة. قبل ذلك، مجموعة برلين للعلامات التجارية استحوذت على العلامات التجارية البرتقالية في ألمانيا، والعودة في عام 2020, استحواذ ثراسيو على ثراسيو وتعيين مؤسسيها لرئاسة عمليات ثراسيو في ألمانيا.

كانت جميع عمليات الاستحواذ هذه غير معلنة من حيث القيمة وفي الطرف الأصغر من الطيف. قد يشهد عام 2022 اندماج بعض الأسماء الراسخة في الصناعة أو الاستحواذ عليها. العديد من العلامات التجارية الأكثر شهرة ليست حريصة على البيع، وبالتالي لمواصلة معدل نموها الموعود، سيتعين على بعض المجمّعين اتخاذ خطوات أكثر جرأة

8. الإصابات الأولى

نشر بيل داليساندرو، المؤسس والرئيس التنفيذي لشركة ElementsBrands، تغريدة على تويتر قال فيها كيف تتضرر شركات التجميع بسبب مشكلات سلسلة التوريد. ومنذ ذلك الحين، تفاقمت التوترات الجيوسياسية والتضخم، مما أدى إلى زيادة تكاليف المواد الخام، مما أدى إلى زيادة انخفاض هوامش الربح الإجمالية.

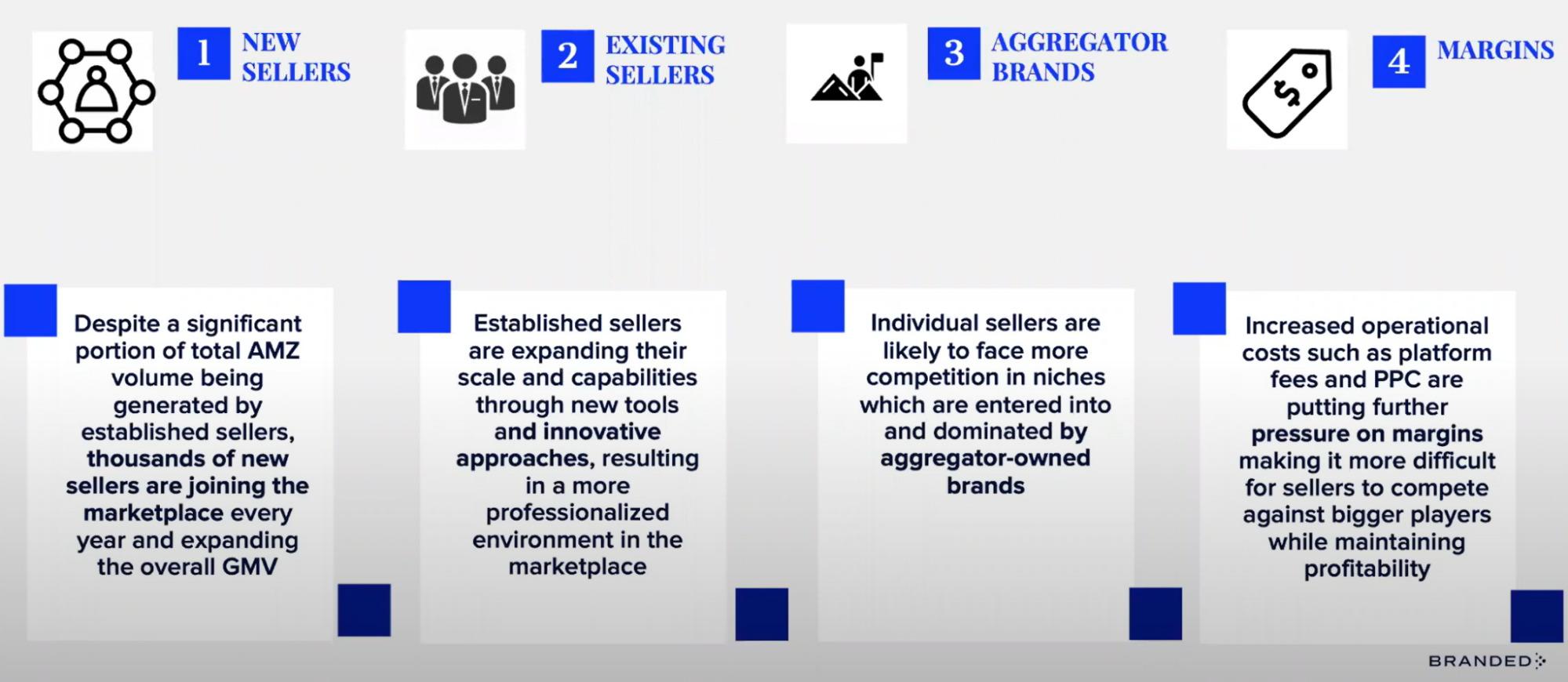

كما هو موضح أعلاه من قبل شركة BRANDED، وهي شركة تجميع كبيرة تابعة لأمازون، فإن انضمام المزيد من البائعين إلى السوق في فئات جديدة ومتخصصة، وابتكار البائعين الحاليين، وضخ المجمّعين المزيد من الأموال في النظام كل ذلك يتوج بشيء واحد: زيادة تكاليف اكتساب العملاء. أصبحت اللعبة أكثر تعقيداً، وسيُعاقب اللاعبون بشدة على الأخطاء التي لم تكن قاتلة في الماضي.

ويوضح مدير عمليات الاستحواذ في شركة BRANDED، أليكس لاردوجين، أنه مع زيادة أسعار الفائدة ونتيجة لذلك زيادة تكلفة الديون، قد يكون هناك المزيد من الضغط على المجمّعين الذين لديهم نسب ديون مرتفعة نسبيًا إلى حقوق الملكية. تتم هيكلة العديد من تسهيلات الديون التي يتم جمعها بطريقة تكون فيها مدفوعات السداد في السنة الأولى هي سعر الفائدة فقط وفي السنة الثانية تبدأ مدفوعات الإطفاء. وبالنظر إلى أن عام 2022، بالنسبة للعديد من شركات التجميع، هو العام الثاني من تسهيلات الديون، فمن المرجح أن يظهر التأثير النقدي السلبي لسداد الديون في الميزانيات العمومية.

أدى الجمع بين مشاكل المخزون والهوامش المضغوطة إلى حدوث بعض حالات الإفلاس في الولايات المتحدة الأمريكية، ونتوقع أن تعاني المزيد من الأسماء تحت وطأة عواقب الرافعة المالية العالية.

9. التجميع خارج أمازون

متجر مفتوح مرفوعة $75m في نهاية عام 2021 للاستحواذ على العلامات التجارية الإلكترونية القائمة على Shopify. وقادت شركة General Catalyst جولة التمويل من السلسلة B، التي بلغت قيمتها $750 مليون دولار، بدعم من المستثمرين السابقين Atomic وFonders Fund وKosla Ventures.

تم إطلاق OpenStore في مارس 2021، وهو يستحوذ الآن على شركة واحدة قائمة على Shopify يوميًا. يدّعي الرئيس التنفيذي رابوا أن شركات التجميع القائمة على أمازون لديها مهمة أسهل مما لديه. وهو يعتقد أنه نظرًا لأن أمازون رائعة في ما تقوم به، فقد قامت بالفعل بتبسيط عمليات البيع والتسليم، مما يترك لشركات التجميع فرصًا أقل لزيادة القيمة.

في المقابل، تستحوذ OpenStore على العلامات التجارية Shopify التي لا تستفيد من أنظمة أمازون للإعلان والتوصيل، مما يعني أن رابوا يعتقد أن فريقه يمكنه الاستفادة من خبراته الخاصة لتحسين العمليات وتحقيق عوائد أعلى.

في البداية، كانت حاضنة العلامات التجارية، "أنماط العلامات التجارية تحولت إلى مجمّع للعلامات التجارية التي تركز على العلامات التجارية التي تُباع دون مقابل. تركز شركة Pattern، التي يقودها فريق سابق كان يعمل في وكالة Gin Lane للعلامات التجارية، على السلع المنزلية ومستلزمات المطبخ وتركز على العلامات التجارية التي يغلب عليها Shopify.

العديد من شركات التجميع تنظر إلى العلامات التجارية خارج أمازون أيضاً. استحوذت الأقزام في هولندا على العديد من العلامات التجارية المدرجة في موقع bol.com على عكس أمازون.

نحن نتوقع المزيد من شركات التجميع التي تبحث خارج أمازون للاستحواذ على العلامات التجارية وشركات التجميع غير التابعة لأمازون التي من المحتمل أن تدخل مجال أمازون.

10. مقدمو الديون البديلة ومقدمو رأس المال الذين يدخلون في صناعة تجميع الأمازون

في كثير من الحالات، يتكون 80-90% من رأس المال الذي يجمعه المجمع من الديون. كما هو موضح في شبكة العنكبوت على أكثر مستثمري الديون الاستثمارية نشاطاً، قامت شركات مثل فيكتوري بارك كابيتال، وكرايهيل كابيتال مانجمنت، وكلاريت كابيتال، وأبر 90، ونورث وول بتمويل العديد من المجمعات.

منذ الموجة الأولى من تمويل الديون، العديد من مقدمو التمويل القائم على الإيرادات مثل Uncapped وWayflyer دخلت أيضًا في لعبة التجميع على أمازون، مع البائعينتمويل البائعين وجوجا حتى أنها أعلنت عن شراكة حصرية. أحدث الإضافات هي البنوك الرقمية التي تركز على التجارة الإلكترونية مثل Juni, بدعم من شركة فيليكس كابيتال وشركائها في DST. في حين أن أسعار الفائدة تميل إلى أن تكون أعلى مع هياكل التمويل القائمة على الإيرادات، إلا أنه لا توجد ضمانات؛ وبالتالي، يتم تخفيف المساهمين.

بالنسبة لعام 2022، نتوقع أن يلعب العديد من المقرضين البديلين لعبة أكثر قوة في توفير الديون، بالإضافة إلى دخول المكاتب العائلية وغيرها من مقدمي الائتمان المؤسسي في اللعبة. تُعد المزيد من المرونة والخيارات في جانب الديون أخبارًا رائعة لشركات التجميع التي تواصل النمو ولديها محفظة قوية من العلامات التجارية.

الملخص

- أكثر من $12.5 مليار دولار من رأس المال السهمي ورأس مال الديون التي جمعتها شركات تجميع الأسهم والديون في عام 2021.

- ولكن، بدأ عام 2022 بشكل مختلف تمامًا. فقد شهدت أسواق الأسهم العامة تصحيحات هائلة، حيث انخفضت تقييمات التجارة الإلكترونية بشكل كبير وقامت العديد من شركات التجميع العملاقة بجمع جولات الأسهم لتغطية مدفوعات الديون المتكررة.

- بدأت شركات التجميع المتخصصة، التي تركز على قطاعات ومناطق جغرافية واحدة، في الظهور والتنافس في عمليات الاستحواذ وتحديد المواقع. بعد الاستيلاء الأولي على الأراضي، تركز شركات التجميع على خلق القيمة وتوسيع القنوات خارج أمازون والتدويل كمحركات رئيسية للإيرادات لتحقيق النمو بعد الاستحواذ.

السيرة الذاتية للمؤلف:

أليكسي بيكوفسكي

الرئيس التنفيذي لمجموعة ألفاغرين

أليكسي هو المؤسس المشارك والرئيس التنفيذي لمجموعة Alphagreen Group، وهي مؤسسة عالمية للاستحواذ والاحتضان متخصصة في مجال الصحة والعافية. وقد بدأ حياته المهنية في مجال الخدمات المصرفية الاستثمارية في شركة نومورا قبل أن ينتقل ليصبح عضوًا مؤسسًا في شركة Delin Ventures، وهي ذراع لرأس المال الاستثماري يستثمر في شركات التكنولوجيا الرائدة وصناديق رأس المال المخاطر. اكتسب أليكسي خبرة على مستوى مجلس الإدارة كمستثمر في صندوق أسهم خاصة ذات رؤوس أموال كبيرة قبل أن يؤسس شركة Alphagreen في عام 2019. وركزت الشركة في البداية على أسواق اتفاقية التنوع البيولوجي ثم توسعت لتركز على جميع المنتجات المتعلقة بالألم والنوم وإدارة القلق.

تستفيد المجموعة من اهتمامه ومشاركته في الخدمات التي تعتمد على التكنولوجيا وخلفيته في تمويل المشاريع لنشر "نموذج أعمال هجين لتجميع الأعمال" يساعد العلامات التجارية على التوسع محلياً ودولياً. وتحقق المجموعة ذلك من خلال قنوات التوزيع الخاصة بها، وعلوم البيانات، ووكالة النمو، وشبكة خارجية واسعة متعددة القنوات.